公的医療保険を使えば、自己負担分は3割と言われても、もともとの療養費が大きければその3割が大金になる恐れがあります。

でも大丈夫。自己負担には上限があるのです。

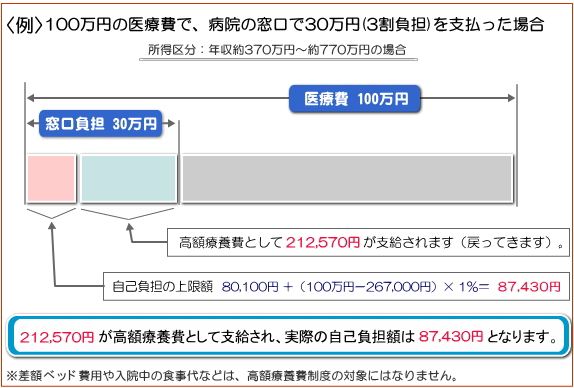

“高額療養費制度”とは1ヵ月あたり自己負担額が一定額となったとき、それ以上の負担が発生しない制度で、特に入院したときには大変助かるものです。

所得によって負担が異なるので、事前に所得区分を明記した“限度額適用認定証”の交付を受けることをお忘れなく(高額療養費制度の具体的な手続き方法などについては、ご加入の公的医療保険手続き窓口にお問い合わせください)。

◎高額療養費制度の詳細は厚生労働省のホームページをご覧ください。

公的保険で足りない部分をカバーするなら…

“新型・県民共済 月掛金2,500円コース”なら、病気やケガの療養に必要な通常の自己負担額に加え、差額ベッド代や食事代まで賄えるのではないでしょうか?

月掛金2,500円で、病気入院時に日額15,000円(入院1日当たり15,000円×30日入院の場合=450,000円:15歳~50歳の場合)が保障されます。もちろん病気だけでなくケガの入院も保障。さらに万が一の死亡保障もあります。

※新型・県民共済は月掛金2,500円コースの2倍保障の月掛金5,000円コース(入院1日当たり30,000円×30日入院の場合=900,000円:15歳~50歳の場合)もあります。